大学を強くする「大学経営改革」[57] 「会計」を教育活動と経営の高度化に結びつける 吉武博通

学校法人会計基準の改正を「会計」理解の好機に

学校法人会計基準の一部を改正する省令が、平成27年度(知事所轄学校法人については平成28年度)以降の会計年度に係る会計処理及び計算書類の作成から適用される。既に、改正後の新たな基準に基づき平成27年度予算の編成が進みつつあるものと思われる。

これを機に、学校法人及び国立・公立大学法人における「会計」の意味を再確認するとともに、利害関係者への説明責任を果たすためだけでなく、「会計」を教育活動の高度化と経営基盤の強化に結びつけるために何が必要かについて考えてみたい。

120万人の踊り場が続いた18歳人口も2018年以降再び減少に転じ、直近2013年の出生数102万9816人(2014年9月厚生労働省公表)を基に考えると、毎年平均1万人に近いペースで減少が続くことが想定される。また、2012年における子どもの貧困率は過去最悪の16.3%(2014年7月同省公表)となっており、進学率の上昇を後押しする経済環境も期待し難い状況にある。

足元の状況を確認すると、2014年度において入学定員未充足の私立大学は33校増加して265校となり、私立大学全体に占める割合は5.5ポイント上昇して、45.8%となっている(日本私立学校振興・共済事業団「平成26年度私立大学・短期大学等入学志願動向」より)。

国立大学についても、優れた取り組みを行う大学を重点支援する一方で、何もしない又はあまり優れていない取り組みを行う大学に対しては、教育研究組織の合理化・再編、他大学との再編統合等を通じた機能強化を促すとの運営費交付金の改革案が財務省より示され、国立大学関係者の間で大きな波紋を呼んでいる。地方財政の状況を考えると公立大学の状況も同様に厳しさを増しつつあるものと思われる。

一方で、大学には、教育の質保証、研究の高度化、社会・地域貢献、グローバル化といった課題への取り組みを加速し、その成果を広く社会に示すことが強く求められている。これらは個々の大学の持続可能性を高めるためにも必須な事柄であるが、これまで以上に多くの労力や経費を要することになる。とりわけ、教育の質保証については、新たな教育方法の導入、少人数教育、きめ細やかな学生支援など費用増に繋がる施策が多い。

質の高い教育活動(以下「教育活動」という場合、研究を含む教学全般の活動を指す)を持続的に展開するためには、安定した財政基盤が不可欠である。そのためにも、自校の財政状況を経理・財務担当の理事や職員のみならず、大学全体で広く共有する必要がある。

私立大学にとって学校法人会計基準の改正はその好機でもある。国公立大学においても、現下の情勢を考えると、広く役員・教職員が「会計」を通して、教育活動の基盤となる財政状況に対する理解を深める必要がある。

「資金の流れ」、「事業活動の収支」、「財政の状態」

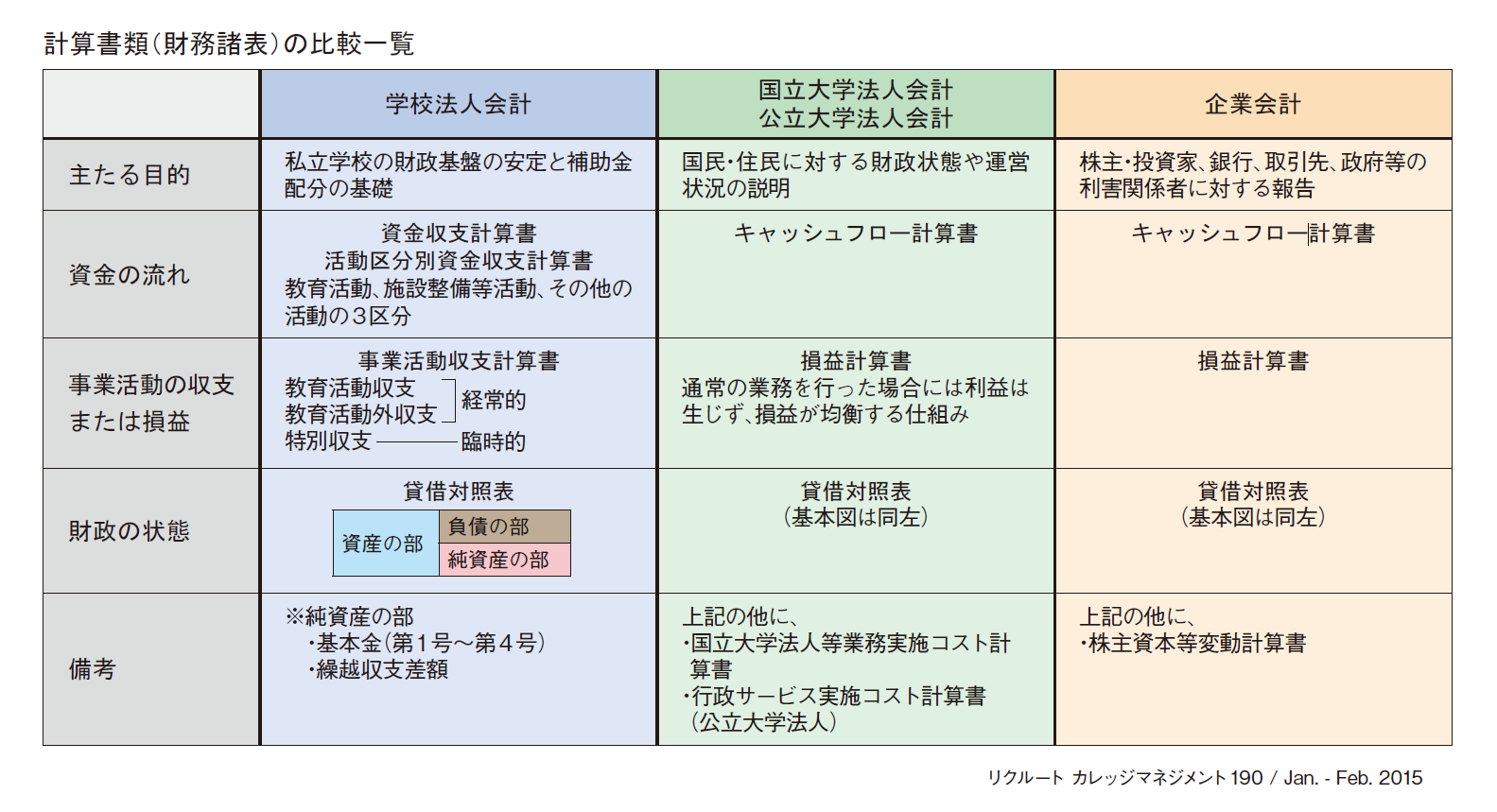

会計は、「ある経済主体の活動や事象を主として貨幣額によって測定・伝達するプロセス」(伊藤邦雄『新・現代会計入門』日本経済新聞出版社2014)であるが、企業会計、学校法人会計、国立大学法人会計、公立大学法人会計では、目的や作成する計算書類(または財務諸表)が異なる。

企業会計の場合は、株主、投資家、銀行、取引先、政府等の利害関係者に対する報告を目的とする財務会計と、経営者の意思決定や組織内部の業績測定・評価等に資することを目的とする管理会計の2つがある。

それに対して、学校法人会計は、私立学校の財政基盤の安定に資するとともに、補助金の配分の基礎とするために、学校法人の経営状況を明らかにすることを目的としたものである。

また、国立大学法人会計は国(国民)やその他利害関係者に対して、公立大学法人会計は地方公共団体(住民)やその他利害関係者に対して、その財政状態や運営状況を説明することを目的とするものである。ともに企業会計原則に準拠するものの、公共的性格を有し、利益獲得を目的とせず、独立採算を前提としない等の特性に応じた処理方法を採用している点に特徴がある。

このように目的は異なるものの、求められる計算書類が、「資金の流れ」を明らかにするもの、「事業活動の収支または損益」を明らかにするもの、「会計年度末の財政状態」を明らかにするもの、の主として3つで構成されている点は共通している。それらを対比できるように一覧表にしたものが下の表である。

そのうちの学校法人会計について、会計基準の一部が改正され、平成27年度から適用されることは既述の通りである。昭和46年の学校法人会計基準制定以来の大改正といわれ、社会により分かりやすく説明できる仕組みにすることを目的としたものであるが、その主たるポイントは、

- 資金収支計算書の決算額を「教育活動」、「施設整備等活動」、「その他の活動」の3つの活動に区分し、活動ごとの資金の流れを明らかにする

- 消費支出計算書を「事業活動収支計算書」と改称し、収支を経常的なものと臨時的なものに区分し、経常的な収支を教育活動収支と教育外活動収支に分けて把握する

- 事業活動収支計算書において、基本金組入れ後の収支状況に加えて、基本金組み入れ前の収支状況も表示することで、毎期の収支バランス(基本金組み入れ余力)をより明確に把握できるようにする

- 貸借対照表の基本金の部と消費収支差額の部を合わせて「純資産の部」とし、保有する資産の調達源泉(負債=他人資本、純資産=自己資本)を明確にする

- 第4号基本金の金額に相当する資金を年度末時点で有していない場合はその旨と対応策を注記、第3号基本金に対応する運用収入の明確化、第2号基本金に対応する運用資産の明確化

「会計」の理解なしに真の経営はあり得ない

これらの会計はいずれも、一つの取引を原因(財産の増減要因)と結果(財産の増減結果)の両面から捉えて記録していく「複式簿記」を基本としている。

その複式簿記は、11−12世紀を起源とする大学と相前後するように、12世紀頃のアッバース朝のイスラム商人によって発明され、中世イタリアで発達し、世界に広がったといわれている。日本では福沢諭吉がアメリカの簿記教科書を翻訳した『帳合之法』によって、初めて単式簿記と複式簿記を体系的に紹介している。

このような歴史を持つ「会計」であるが、日本の官庁会計は単式簿記に基づいており、予算に対する関心は高いが、決算は依然として軽視されがちである。

そのような中で、法人化に伴い、国立大学法人や公立大学法人の会計に複式簿記が導入されたが、その意味や仕組みが役員・教職員にどれだけ理解され、法人経営に活かされているか疑問である。年度実績報告書に記載されている業務改善や財務改善に係る個々の施策が財務諸表にどう結びついているか不明なことが多い。

学校法人については、個々に状況が異なるものと思われるが、日本私立学校振興・共済事業団(以下「事業団」)で経営支援や融資審査の経験を有する山本雅淑大正大学教授は、「全般的な傾向として、私立大学においても、学内で会計の仕組みを知っている者は限られる」と指摘する。

このような傾向は企業経営にも見られる。日本企業は売上高や業界シェアを重視し、一定の利益を確保し、安定配当を行えばよいとする考え方が長く続いた。バブルが崩壊し、経済のグローバル化が急速に進む中、1990年代半ば以降になってバランスシート(貸借対照表)、次いでキャッシュフローが重視されるようになった。国際会計基準に適合するように企業会計基準の改定が繰り返されたことも強力な後押しとなった。ガバナンスの強化が叫ばれ始めたのもこの時期である。

前述の通り、会計の目的や仕組みは法人の性格によって異なるが、会計を理解することは、経営の成り立ちを理解することであり、利害関係者に知らせるべき情報とその意味を理解することである。従って、会計の理解なしに真の経営はあり得ない。

教育研究経費の増加が収支に影響を及ぼしつつある

次に、事業団『平成25年度版今日の私学財政』を基に、私立大学の足元の経営状況を確認しておきたい(いずれも従来の会計基準に基づく)。

平成24年度の大学法人539法人(556法人のうち集計率96.9%)の全体状況を見ると、帰属収入5兆9402億円、その中から5900億円を基本金に組み入れた後の消費収入は5兆3502億円となる。一方、消費支出は5兆6290億円であり、帰属収入から消費支出を差引いた帰属収支差額は3111億円と、過去最低だった平成20年度の445億円から回復している。帰属収支差額がマイナスの大学法人も34.9%(188法人)と、前年度の41.8%から大幅に減少している。

帰属収入を100とした構成は、学生納付金53%、補助金10%、事業収入28%であり、支出の構成は人件費49%、教育研究費36%、管理経費7%となっている。平成20(2008)年度から構成比に大きな変動はないが、平成10(1998)年度と比較すると教育研究費が30%から6ポイント上昇している。帰属収支差額比率が13%から5%に低下していることを考え合わせると、教育研究経費の増加を人件費等の抑制で補いきれず、消費収支に影響が及びつつある状況が見えてくる。

大学法人の規模別に見た場合、学生数~0.5千人(500人未満)、0.5~1千人の大学法人で帰属収支差額比率がマイナス、1~2千人でも2.4%と全体平均の5.2%を下回っている。前出の26年度入学志願動向でも入学定員が小規模になるほど定員充足率が低くなる傾向が表れている。

人件費比率は全体平均49.5%に対して、~0.5千人の56.5%、管理経費比率も全体平均7.2%に対して、~0.5千人12.8%、0.5~1千人9.3%などの高さが目立つが、他の指標を見る限り、規模の大小による顕著な違いは見当たらない。小規模校であっても、経営効率を高め、強みや特色を発揮すれば競争力を維持・向上させることができる。

地域ブロック別に見た場合、帰属収支差額比率が全国平均5.2%を下回るのは、低い順に、甲信越-7.3%、北陸-0.8%、九州1.6%、東海2.0%、北海道2.3%、四国2.7%、北関東4.0%、東北5.1%、上回るブロックは近畿5.5%、南関東6.1%、中国11.4%となっている。

運用資産の蓄積度や財政上の余裕度を示す内部留保資産比率を見ると、全国平均26.4%に対して、中国40.6%、四国36.8%、北海道35.9%、東北30.2%など高いブロックがある一方で、甲信越19.4%、北関東22.0%、九州23.1%などはやや低めである。ただ、他のストック指標を見る限り、顕著な違いは見当たらない。

これらのことを総合すると、規模や地域によってフローの収支には差が生じつつあるが、バランスシート(貸借対照表)に問題が表れるまでに状況が悪化している訳ではないことが分かる。前出の山本教授が指摘する通り、1986年度より実施された臨時的定員増(いわゆる臨定)でストックに厚みができたことも背景にあると思われる。

その一方で、大学または学部単位での募集停止も生じており、経営が行き詰まるケースも見受けられるようになってきた。外部環境の悪化もあるが、「資金運用の失敗や過剰な設備投資などずさんな経営が行き詰まりの原因であることの方が多い」と、株式会社エデュース(16の学校法人の共同出資企業)の松本雄一郎社長は指摘する。その意味からもガバナンスの確立や経営人材の育成が急務である。

「会計」を戦略的に活用し大学経営改革を加速

目まぐるしく変化する企業の経営環境と違い、「18歳人口減少に象徴される大学の外部環境変化は緩やかであり見通しも利く」(松本社長)。そのことが、環境変化への感度を鈍らせ、決断のタイミングを見極めにくくする。また、企業活動はその全てが最終的に決算数字に結びつくのに対して、大学の教育活動の成果は貨幣額で表せず、その活動を支える経営の状況を財務諸表で表しているに過ぎない。大学で「会計」への関心が広がらず、理解が深まらない理由もこれらの点にあると思われる。

しかしながら、18歳人口と進学率に依存する限り、需要は着実に縮小し、一方で社会的要請や競争激化により教育活動のための支出は増加を余儀なくされる。会計情報の開示や説明も一層の充実が求められるだろう。そのことに受け身で対応するのではなく、「会計」を戦略的に活用し、大学経営改革を加速させるという積極的な姿勢が不可欠である。

そのためにはまず、複式簿記と会計基準を理解し、会計処理や財務諸表作成等の実務を正確かつ効率的に行い、財務分析を通して課題や解決方法を提案し得る大学会計のプロを育てていかなければならない。

また、会計の仕組みと考え方、財務面から見た自校の経営状況と全国的な動向などを役員・教職員が理解できるように、簡潔で分かりやすい資料の配付や説明機会の設定など地道な取り組みを継続することも大切である。特に、役員・職員に対する研修は不可欠である。

理事会・役員会等での決算報告において、当該年度のみならず過去からの長期推移(例えば10年程度)を示すとともに、全国的な動向やベンチマーク校との比較を加えるなど、変化を的確に捉え、経営状況を多面的に評価し得るよう工夫を施し、このような見方を定着させることも重要である。

さらに、10年から20年程度先を見通す長期シミュレーションを行い、今のまま推移した場合、いつ頃にどのような状況が生じるかを描き出してみる必要がある。危機感を煽るだけでは具体的なアクションに結びつかない。将来起こり得る事態をリアルな形で理解することで、早い時点から計画的に対策を講じることができる。

最後に、大学に相応しい管理会計の構築とコスト意識の醸成について考えてみたい。教育活動の現場がコスト管理で縛られてはいけないが、教育研究経費の増加が財政状況の悪化につながりつつある状況は見てきた通りである。

これまで「大学のコスト」という場合、誰が負担するかに関心が注がれてきたが、大学自身が教育活動コストの適正な水準を考え、それに近づけるべく種々の工夫を行っていくことが重要になってきている。財務会計の枠組みだけでは、そのことに対応できず、IR(Institutional Research)と結びついた管理会計の構築が必要なのではないかと考えている。

このことを含めて、本稿が大学における会計のあり方を考える契機になればと思う。

(吉武博通 筑波大学 大学研究センター長 ビジネスサイエンス系教授)