【寄稿】学校法人の経営改善計画 今後に向けた作成の要点/日本私立学校振興・共済事業団 私学経営情報センター経営支援室長 三島木 武

私学を取り巻く経営環境が悪化するなか、各学校法人が早期に自らの経営上の問題点を把握し、その解決に積極的に取り組むために、事業団では経営改善計画の立案・実施を支援している。事業団webサイトでも公表している『学校法人の経営改善等のためのハンドブック(以下『ハンドブック』)』や『経営改善計画立案・実施のための参考資料(以下『参考資料』)』等から作成上のポイントを紹介したい。

1. 少子化の進展と私立大学への入学志願動向

計画の作成に触れる前に、学校法人、ここでは大学を例に、その前提となる経営環境等を確認しておきたい。

大学の主たる入学者である18歳の人口は1992年の205万人を頂点として急速に減少し、現在は110万人前後のいわゆる踊り場であり、今後も一層の減少が見込まれている。

事業団では、毎年5月1日現在の入学者等の状況を『私立大学・短期大学等入学志願動向』として集計し、公表している。2023(令和5)年度の入学定員未充足の私立大学の割合は53.3%となり、調査開始以来初めて50%を超えたほか、私立大学全体の入学定員充足率は2年ぶりに100%を下回り、99.6%になった。

2. 財務の状況はどうなっているのか

学校法人の財務の状況は、様々な分析手法があり、事業団でも『今日の私学財政』にて分析しているが、経営が健全であるかは、尽きるところ、「適切な収支が得られているか」「適切な資産を有しているか」ということになる。

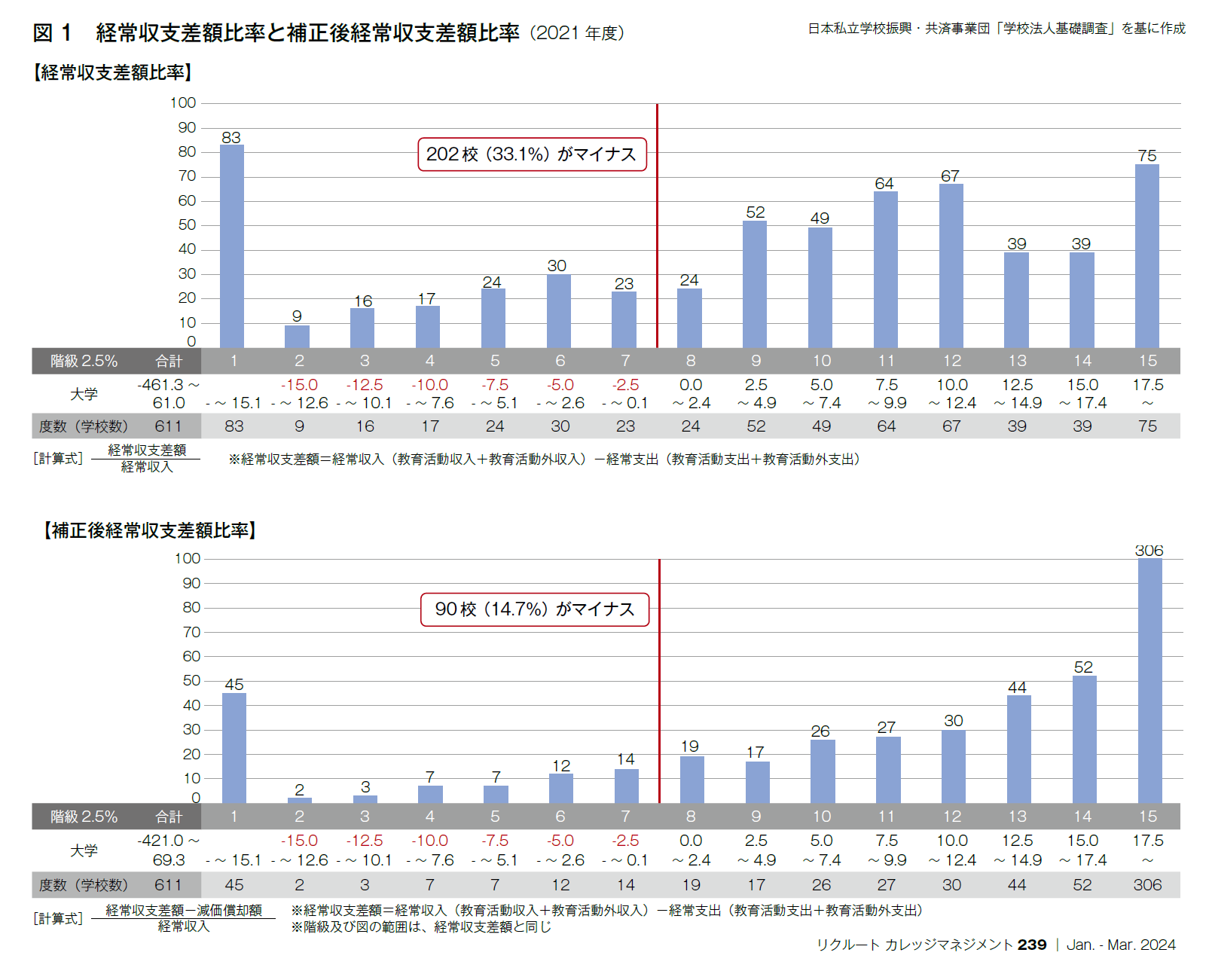

適切な収支が得られているか(図1)

①経常収支差額比率

適切な収支を得ているか否かは、「事業活動収支計算書」の「経常収支差額比率」で確認する。これは、教育活動その他、学校の経常的な活動の収支を把握するもので、プラスであればいわゆる黒字、マイナスであれば赤字ということになる。2021年度決算では私立大学の1/3にあたる202校がマイナスである。

②補正後経常収支差額比率

経常収支差額の計算には現金の支出を伴わない減価償却額が含まれているので、この額を除いて計算したのが「補正後経常収支差額比率」である。これがマイナスの場合は法人から現金が流出していることになる。

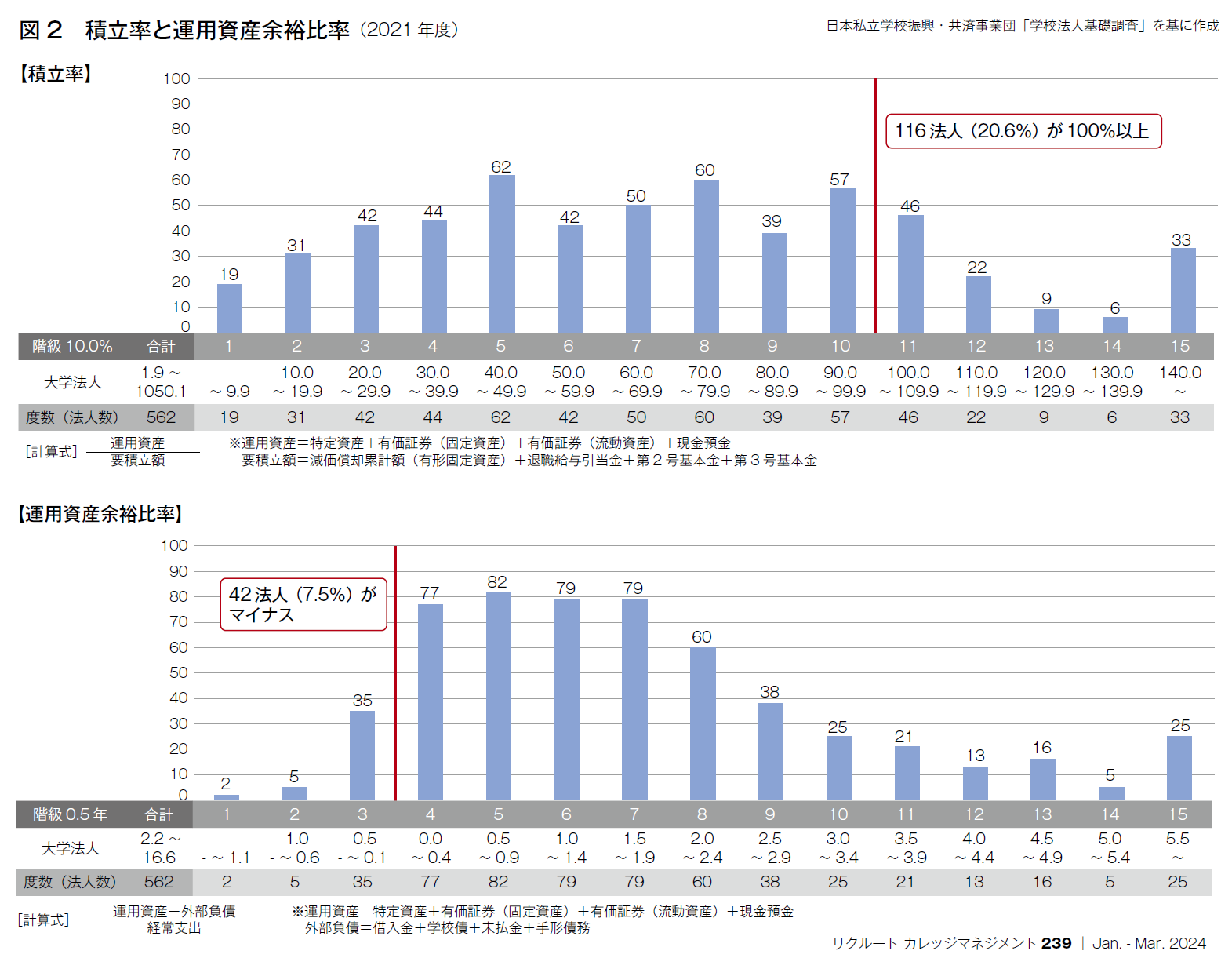

適切な資産を有しているか(図2)

補正後経常収支差額比率がマイナスで推移し、やがて現金が尽きれば、いわゆる資金ショートとなってしまう。また、将来の施設の更新等のために資金を準備する必要がある。資産のうち現金化可能な金融資産をどれだけ有しているかは「貸借対照表」の「運用資産(特定資産・有価証券・現金預金等)」の額で確認できる。借入金等の負債とのバランスをみたうえで、その額の大きさを把握する次の指標がある。

①積立率

長期的に必要となる資金需要の典型的なものである施設設備の取り替え更新と退職金支払いに焦点を当てて、そのための運用資産の保有状況を表す指標である。一般的には比率は高いほうが望ましいが、施設設備の取り替え更新の規模や時期等、各学校法人の状況も確認したい。

②運用資産余裕比率

学校法人の一年間の経常的な支出規模に対してどの程度の運用資産が蓄積されているかを表す指標である。一般的には比率は高いほうが望ましく、運用資産よりも外部負債が大きいとマイナスになる。

経営状態の分析

経営の改善を図るためには、まず、問題点を適切に把握し、過去の経緯等を踏まえて、冷静に分析していくことが必要である。

定量的には、主に財務分析により、経年や系統・規模・地域を比較することで、収支や資産負債に関する傾向や課題を見つけることができる。

また、定性的には、学校の外部・内部における課題や特色を洗い出すことが必要である。教職員や学生、学外の人々の意見を広く収集し、いわゆるSWOT分析等の手法を通じて議論を進めていくことで、自法人への理解の促進、危機感の醸成・共有、戦略の明確化等が期待できる。

事業団では、教育研究活動のキャッシュフローの動向や外部負債・運用資産の状況により、学校法人が自身で経営悪化の兆候を発見・認識することが可能な「経営判断指標」、財務比率等の数値データと学校法人の管理運営等上のポイントからなる『自己診断チェックリスト』を公表している。

そして、この分析の段階で、今後5年程度(余力があれば10年程度)の収支シミュレーションを作成し、どのような収支になるのか把握しておきたい。

経営状態の情報の共有

分析後は、それをもとに計画を策定する運びとなるが、経営陣と全教職員で分析結果や自法人の状況、問題意識を共有することが大事である。

特に問題点については丁寧に説明する必要である。現場に存在する問題点を解決し、良い点を強化するには、現場の教職員の努力が不可欠となるからである。また、理解を深めるためにも経営陣・教職員問わず、研修や説明の機会は欠かせない。

1. 計画の策定

学校法人が多様なリスクに対応しながら、学校を永続させていくためには、財務状況、学生募集等で独自の戦略を練り、実行していく必要があるが、それぞれの戦略をより有機的に結びつけ機能させる計画の策定が不可欠である。

計画策定の体制(チームの編成、理事会での議論)

計画策定にかかる実施体制として、改善すべき問題ごとにチームを設置する「プロジェクトチーム(委員会)方式」や「第三者(専門家)委員会方式」等が挙げられる。チームを理事会に直結させることや、経営に対して権限のある者をメンバーに入れるなどして、実効性を担保する必要がある。分析の段階から携わっている者や若手、そして経営陣や各部署からの意向を調整できるメンバーを含むチームであることがポイントである。

また、教職員が当事者意識を持ち、言いづらいことも発言し議論できる環境が欠かせない。

さらに、理事長をはじめ経営陣で構成される理事会等の場に、教職員も加わって議論する場面をつくることも考えられる。学外から来た理事を含め、現在の学校の状況を経営陣が把握し、全教職員が一丸となるには、細かなことも共有し、議論していくことが重要である。

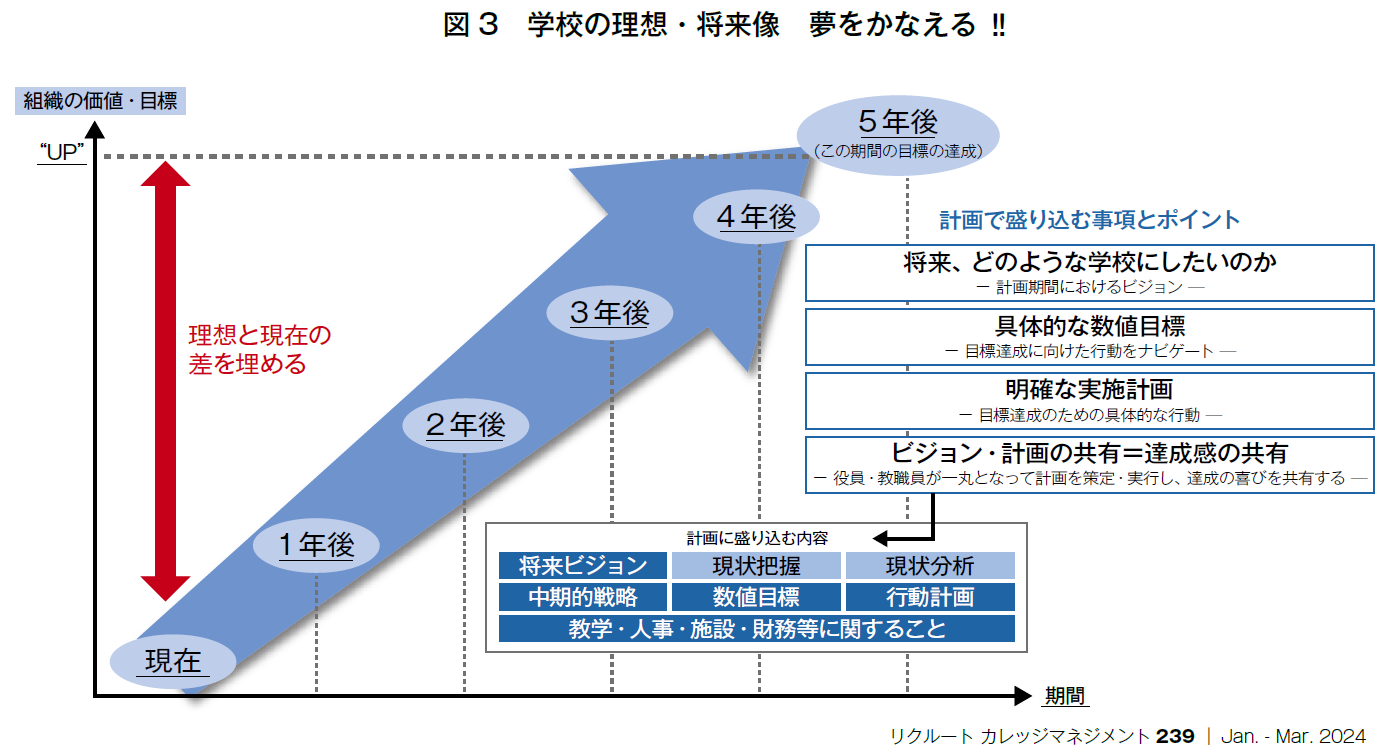

計画における改善戦略

経営改善計画の策定に当たっては、建学の精神、教育理念を再確認し、学校として目指すべき方向性や経営ビジョンを確立することになる。(図3)

経営ビジョンを達成するためには、戦略が必要となるが、その検討では、先ほどのSWOT分析等を活用できる。また、地域(住民、企業、自治体、高校等)の協力を得るためには、具体的な将来像や実行プランを示さねばならない。

それらをもとに、他校での例や外部機関・人材への相談内容等も参考にして、教学改革、学生数・学生募集、学納金・外部資金等の収入、人事政策・人件費、人件費以外の経費、施設等整備、借入金等返済、等の項目ごとに、「現状」「課題と原因」「対応策(目標)」を組み立てていく。『参考資料』ではこの工程やその評価のサイクルの様式等も掲載している。

さらに、計画が策定できたら、5年程度の財務シミュレーションを行い、財政的な裏付けとなる財務計画を作成する。各部署の責任者からの意向を確認し反映させるため、Ⅱ章で作成した収支シミュレーションよりも具体的な計画になる。

そして、各年度の予算作成では、この財務計画と連動させる必要がある。予算の未達は、翌年以降に未達分を上乗せしなければ財務計画を達成できないことになる。

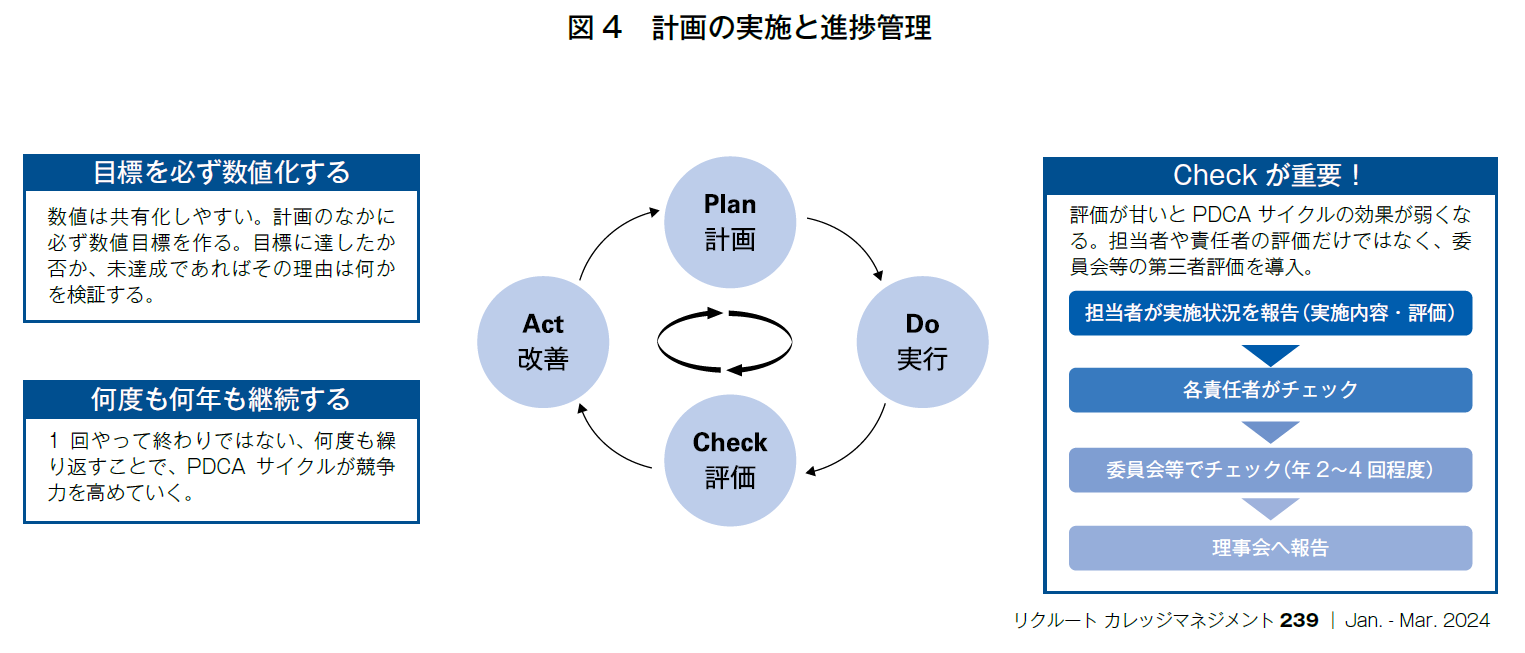

2. 計画の実行・管理、検証

計画における実施体制

経営改善計画策定後の実行段階において重要になるのが、いわゆるPDCAサイクルの循環と進捗管理である。計画策定が「目的化」し、計画が机上の空論とならないよう、毎年度このサイクルを繰り返していくことが必要である。(図4)

まず、各改善策を実行する担当部門・責任者・達成期限を明確にし、目標は必ず数値化を行うことが基本となる。数値化することで目標イメージを共有しやすく、実行後の評価もしやすい。

計画最終年度までに実現すべき目標(数値目標)とともに計画3年目等の中間的な目標についても定めておき、実行状況を共有できるように留意したい。

各改善策の実績、達成度合いは具体的に記録し、目標を達成した場合には、さらなる改善策を策定し実行することで次のステージに進む。目標が達成できなかった場合には、その原因を明確にして教職員皆で代替案を考え、目標達成を目指す。

未達成が続いた場合、数値設定に無理がないか再検討し、場合によっては目標値の再設定等計画の見直しを検討する。

こうした各改善策の実施状況の評価を期中に複数回実施できるものにする。評価が甘いとPDCAサイクルの効果が弱くなるため、第三者評価を導入することも良いだろう。

理事会にも逐一、この進捗状況や反省点等の報告を行い、理事会ではその報告を検証し、計画実現に必要な資源配分がなされているか検討する。

1. 政策や社会の動きへの対応

文部科学省等、国の政策の動向について確認しておくことは大切である。例えば中央教育審議会から出される答申等は今後の教育行政の指針を知るうえで重要である。

修学支援新制度の機関要件等、学校に係る様々な制度に注意を払いつつ、地域により差はあるものの少子化の確実な進展や社会経済の状況、それに伴い必要とされる人材の需要の変化等も考慮する必要がある。

これは、学生増(=収入増)中心の計画は容易ではなく、支出の見直しや各部門の規模やあり方を併せて検討していくということである。

2. 計画の目標達成が困難な状況での判断

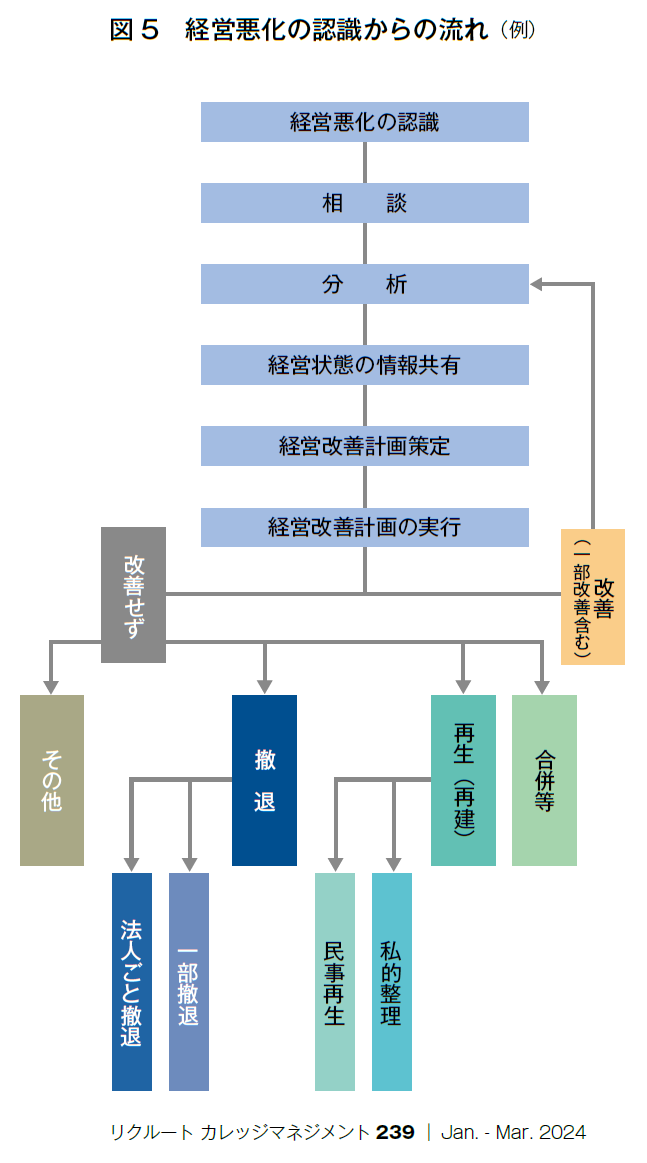

自法人の置かれた環境や状況から経営を悪化させるリスク及びその発生原因を分析し、経営改善計画の目標が達成できなかった場合の対応もあらかじめ考慮しておく必要がある。また、目標達成が困難で将来的に学校を継続することが厳しいと見込まれれば、資金力等の体力があるうちに学校の合併や設置者の変更、あるいは新たなスポンサーの支援獲得や撤退等の判断を考えなければならない。

一方で、過大な債務があることで計画の策定に大きな支障が出ている場合には、債務の圧縮等により経営再建を図ることを検討することも一つの方法である。(図5)

『ハンドブック』では経営困難状態に陥った場合の再生や合併等についても掲載している。

リスクシナリオという考え方

この目標が達成できないような状況を、ここではリスクシナリオと呼ぶが、必ずしも定義があるものではなく、想定次第で様々なシナリオが考えられる。

①「大幅な定員未充足が生じた場合の対応方針(リスクシナリオ)」

そのうち、文部科学省が設置審査の参考資料として、『学校法人の寄附行為の認可及び寄付行為変更の認可申請書類の作成等に関する手引き(令和5年9月改訂版)』において、作成方法を示している。

ここでは「学校法人において、新たに組織を設置する場合は特に、設置校において大幅な定員未充足が生じた場合の財務のシミュレーションをすることが非常に重要であり、複数の対応策の洗い出し、改善方策を決定し実行する体制の構築等をあらかじめ想定しておく必要」があるとして、①学校法人の現在の財務状況②新設組織において定員未充足が継続した場合の資金収支シミュレーション③学校法人の経営改善に係る対応策④教育研究への影響、の4つの項目が求められている。

②様々なリスクシナリオ

目標を達成できない要因は、収入面・支出面等様々なので、それに応じていくつかのシナリオを作っておくとして、ここでは最悪の事態も念頭に作成するものを考えてみたい。

例1 資金ショートが起こらない最低限の条件

これは、例えば、損益分岐点分析等により、必要とされる学生数が何人であるか等を試算し、資金ショートを起こさずに運営していく最低限の条件を検討するもの。収入でも支出でもそれを割り込んだ場合は撤退等の何らかの意思決定を行うという条件にもなりうる。

例2 募集停止した場合の資金収支見込み

これは、例えば、ある部門が来年度から募集を停止した場合、その期間中、閉鎖時及びその後にどのくらいの資金が必要かを試算しておくもの。閉鎖後の見込みは難しいが、それまでの間、授業料等が確実に減少するなか、支出がどのように推移するのか、退職者への支払いはどうなるのか等、閉じるにもお金がかかるということを確認するとともに、必要な額を現金等で有していなければ、在学生を守りながら計画的に撤退することすら困難になってしまうため、何らかの意思決定を行うという条件になりうる。

3. 外部機関・人材の活用

各学校法人が自ら経営悪化の兆候を早期に発見し改善努力を行い、一層の悪化を防ぐことが重要である一方、『ハンドブック』でも具体例を挙げている通り、経営状態の分析から計画を策定し実行・検証していく各過程において、事業団をはじめ学校法人の経営支援を行っている外部の機関や人材を取り込むことで改善を早め、計画の実効性を高めることも検討したい。

私立学校を取り巻く環境の厳しさは増しているが、状況をつかめず対応が遅れれば、いずれ改善の計画を立てることすら困難となるだろう。先人の興した建学の精神の場を永続させるために、事業団で行っている様々な情報の提供や経営相談等による支援をぜひ活用いただきたい。

【印刷用記事】

【寄稿】学校法人の経営改善計画 今後に向けた作成の要点/日本私立学校振興・共済事業団 私学経営情報センター経営支援室長 三島木 武